[全国]

关注官方微信

关注官方微信

关注官方微信

关注官方微信

来源:艾瑞咨询

核心摘要:

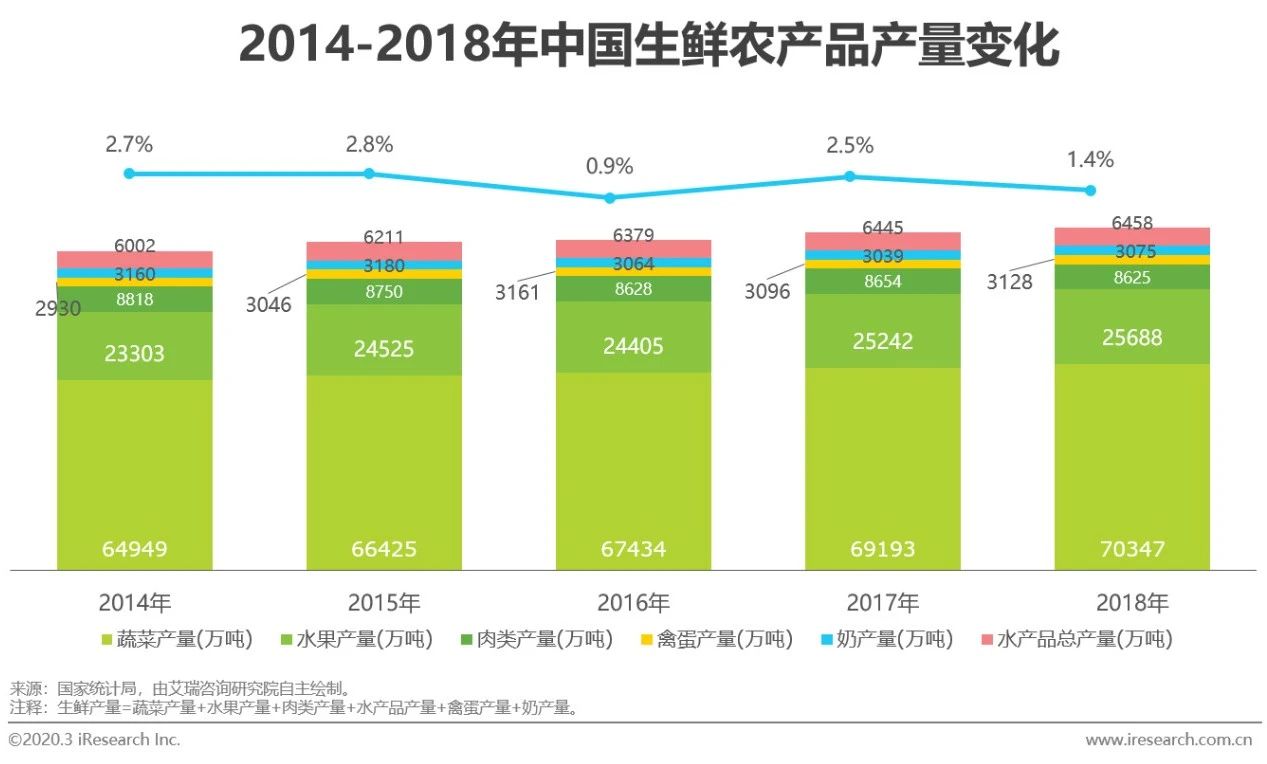

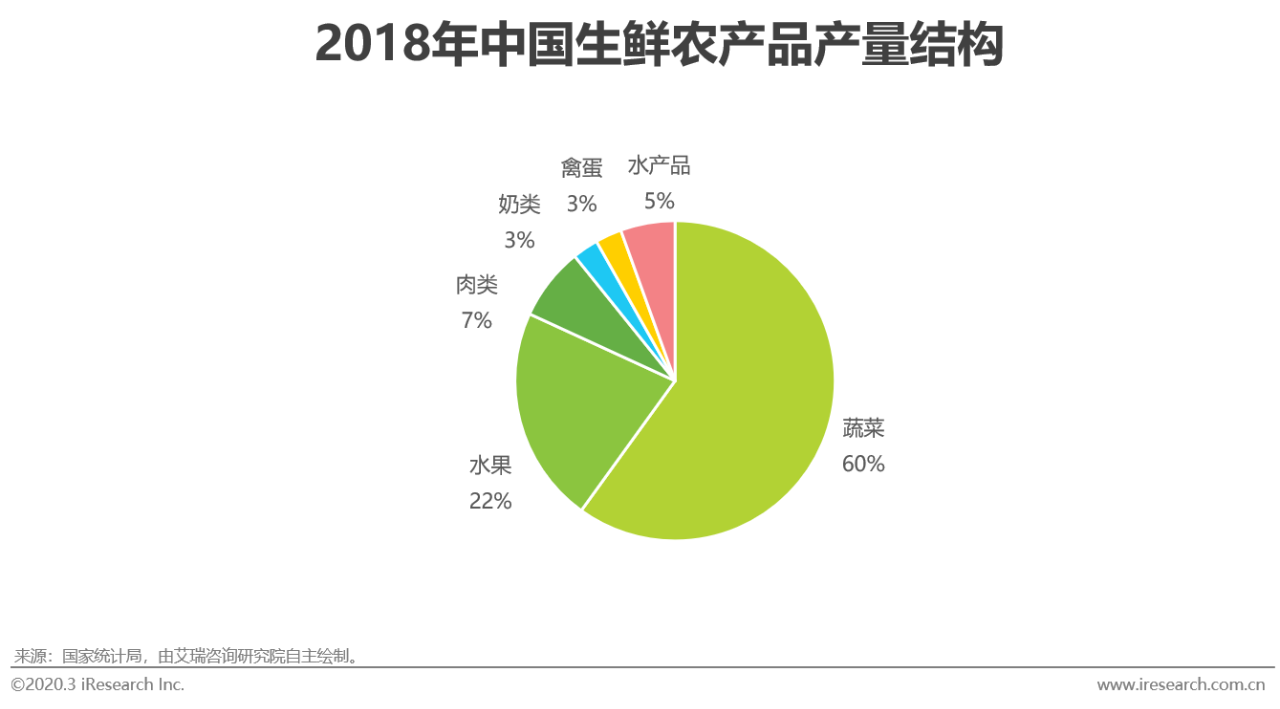

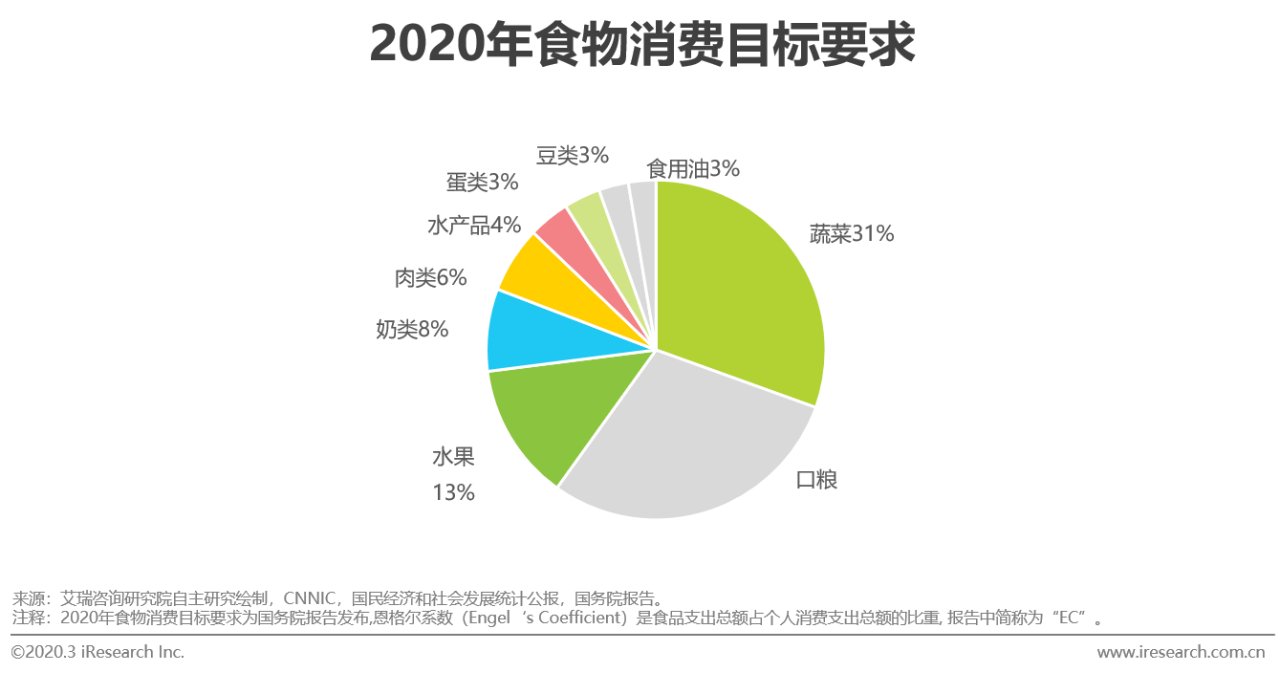

结构性供给过剩将生鲜农产品推向买方市场,市场需求在呼唤更优质的供应链运作体系。根据国务院2020年食物消费标准,生鲜总需求量将达到4.2亿吨,而2018年我国生鲜农产品年产量超过11.1亿吨,这意味着市场进入到结构化的供给过剩时期,开始转为以消费者为中心的买方市场,一切供应链环节需要围绕最终消费者来重新定标,供应链质量的价值进一步放大。

生鲜农产品目前形成了以批发市场为核心的产业链结构,生鲜电商的爆发或引领农超对接模式提速渗透,加快流通体系优化进程。大型超市、生鲜电商、生鲜超市、便利店等多种零售业态将给供应链整合带来更大的空间,物流管理和冷链布局将成为产品成本优化、产品质量控制、产品品牌建设等环节最重要的影响因素。

生鲜农产品物流体系发展迅速但仍处于供给不足的阶段,冷链物流体系化成为未来3-5年生鲜供应链的核心驱动力。商务部2015年统计表明,中国果蔬、肉类、水产品的冷链流通率的比重分别为22%、34%、41%,远不及发达国家95%以上的流通率。2019年,我国冷链物流规模将达到3391亿,并保持15%以上的年增速,未来冷链物流的需求将进一步扩大。

物流企业将在生鲜供应链中发挥更大的市场职能,在渠道优化、市场营销、品牌建设等多个非传统物流环节中掌握更多的话语权。零售端控制产品标准,物流端掌握交付体验,利用触达客户的优势来建立非生产端的品牌形象或将成为未来生鲜品牌的一个可行路径。

生鲜农产品供给

庞大的生产体系提供充足的生鲜供给

根据第三次全国农业普查数据,我国拥有3.1亿以上的农业生产经营人员,204万个农业经营单位,耕地面积超过13亿千公顷。完备而庞大的生产体系是的生鲜农产品的供给量十分充足。此外近年来全球贸易加速,农业经营亦有全球化趋势,这更加丰富了国内的产品供给能力。

生鲜消费需求

人口消费的结构化转型成为生鲜需求变革底层动力

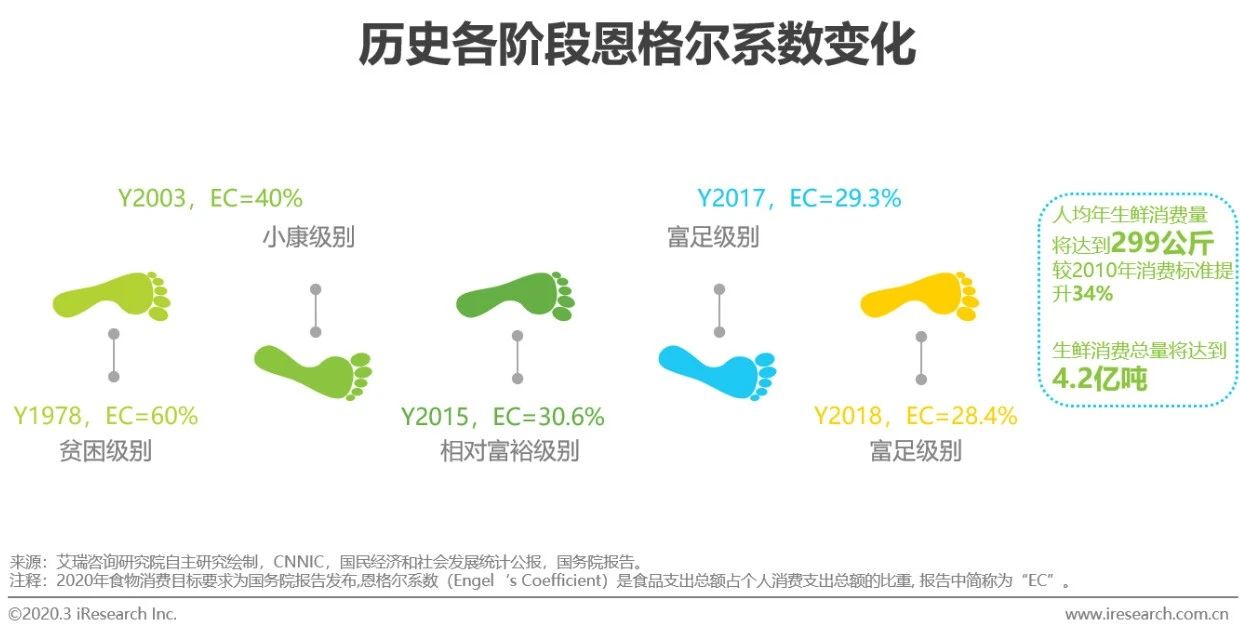

经济高速发展的今天,个体消费者对于食物尤其是生鲜食物的观念产生了巨大的改变,生鲜从最早只属于少数人群的奢侈品逐渐成为今天茶前饭后的消费必需品。根据国务院发布要求,2020年全民人均生鲜消费量要达到299公斤,这个标准较2010年提升了34%,给生鲜市场提供了巨大的需求空间。

生鲜物流需求

冷链物流需求空间巨大

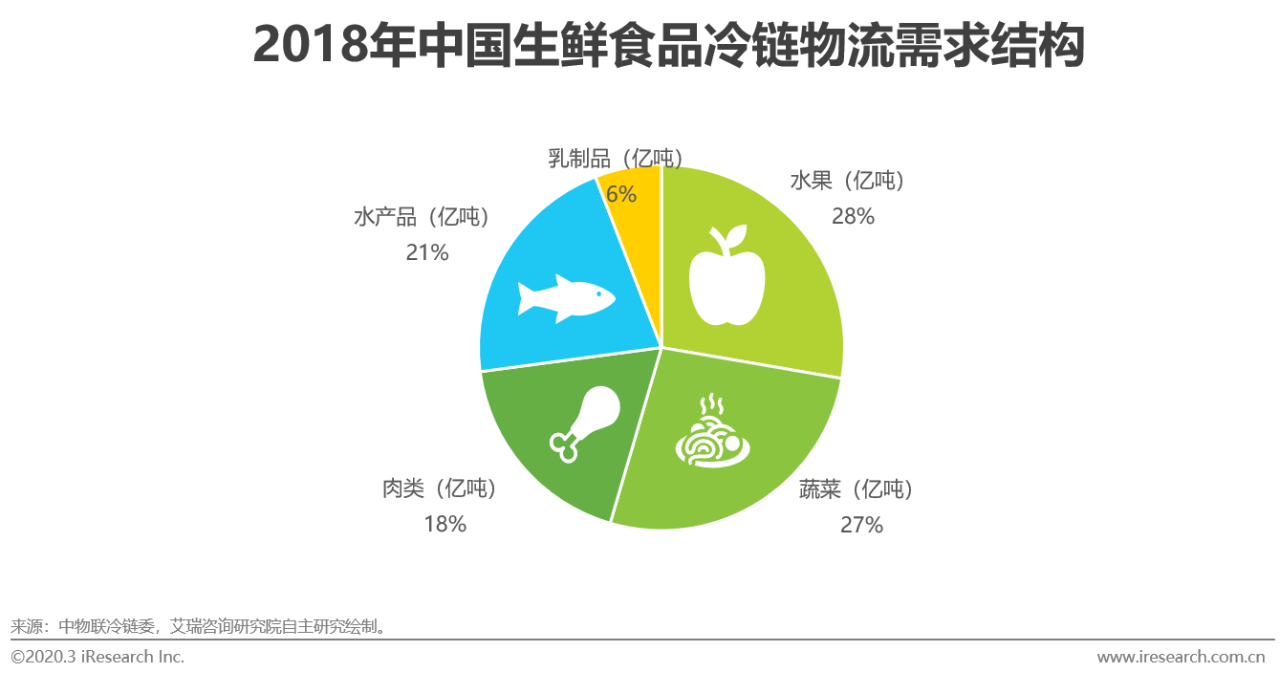

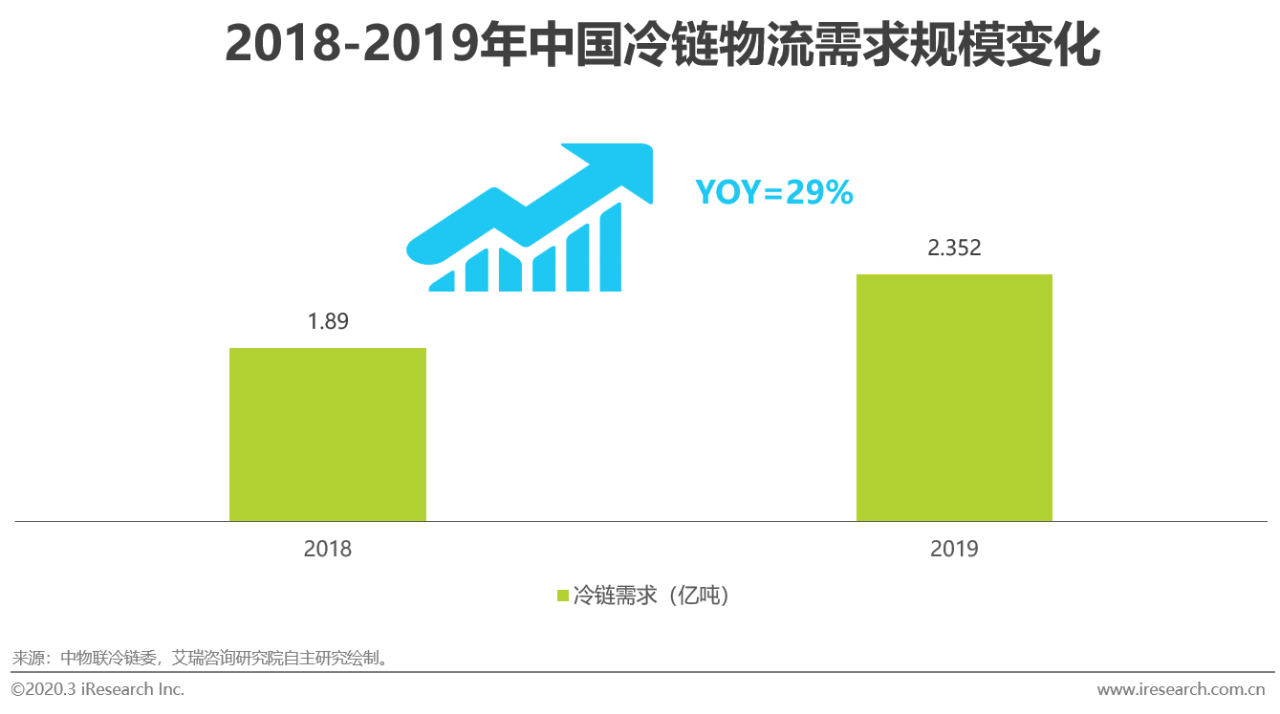

由于我国生鲜供应市场化时间短,供应链配套设施还处于发展阶段,冷链物流的质量和效率都无法与满足未来的市场需求。根据中物联统计,2018年生鲜冷链的需求规模达到1.82亿吨,2019年有望突破2.3亿吨,而我国冷链物流水平尚不足,冷链流通率较低,与巨大的需求形成了结构性矛盾,是制约供应链发展的要因之一,同时也是未来生鲜供应链发展的核心动力。

生鲜农产品流通链

对比成熟模式,孱弱的流通主体是发展的首要限制

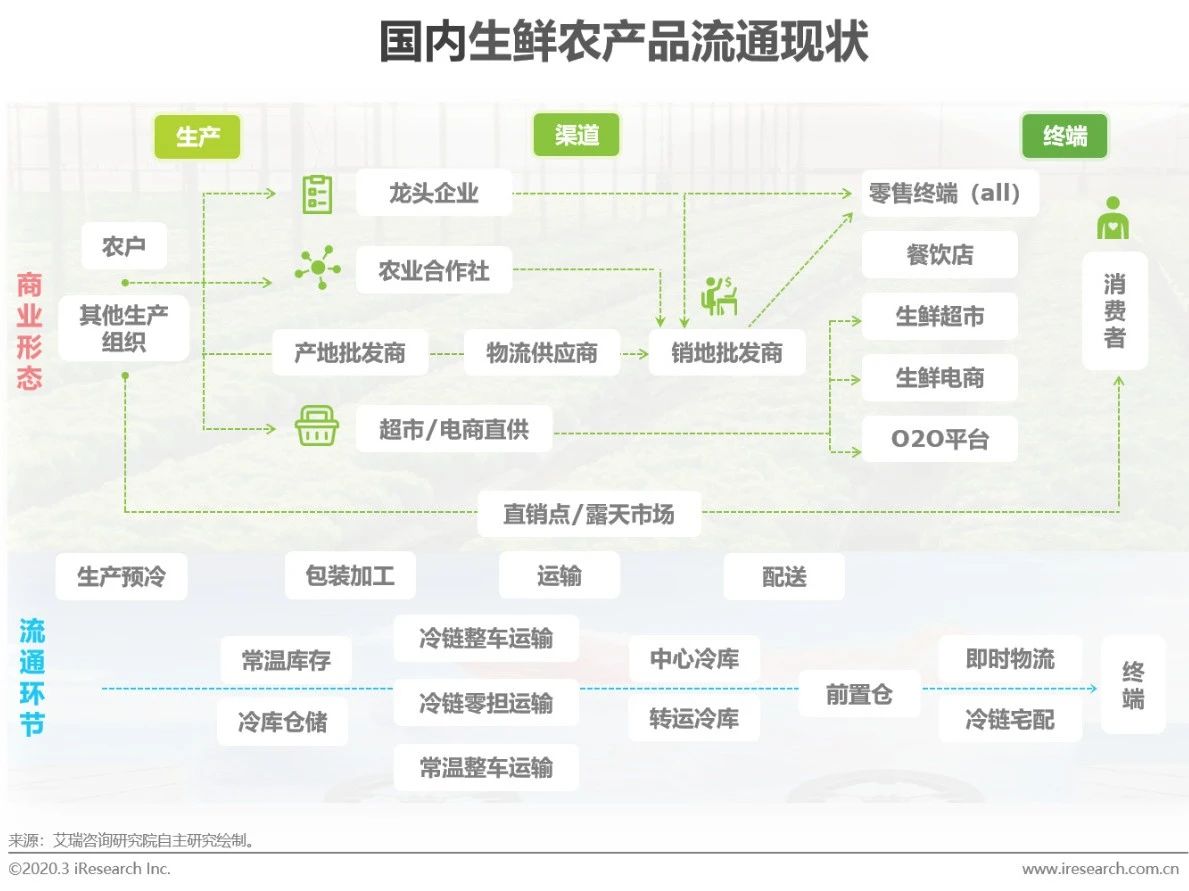

日本生鲜农产品流通模式主要以多级批发市场长链条模式为主,美国则以发展大型配送中心的短链条模式为主。我国流通模式的情况更为复杂多样,既出现多级批发市场的流通体系,也出现了农超对接等直供模式,相比发达的流通体系,我生鲜国农产品流通市场还需加强流通主体的组织能力和基础设施的布局完善。

生鲜农产品市场供给

异军突起,地标农产品成为不可忽视的品牌化力量

农业部于 2007 年 12 月发布了农产品地理标志管理办法,并开始接受申请,并颁发“农产品地理标志”专用标识。地标农产品不同于一般农产品,它往往具有独特的特色,很多地标农产品都附带了当地的文化、历史,因而地标农产品的价值绝不仅仅是其食用价值,由于其产地、空间、质量等界定的严格性,地理标志农产品往往会具有一定的稀缺性。我国农产品地标认证数十余年间增长近20倍,成为农产品与生鲜农产品供给侧不可忽视的力量。

生鲜农产品渠道

根基难撼,传统渠道仍是生鲜农产品主要流通渠道

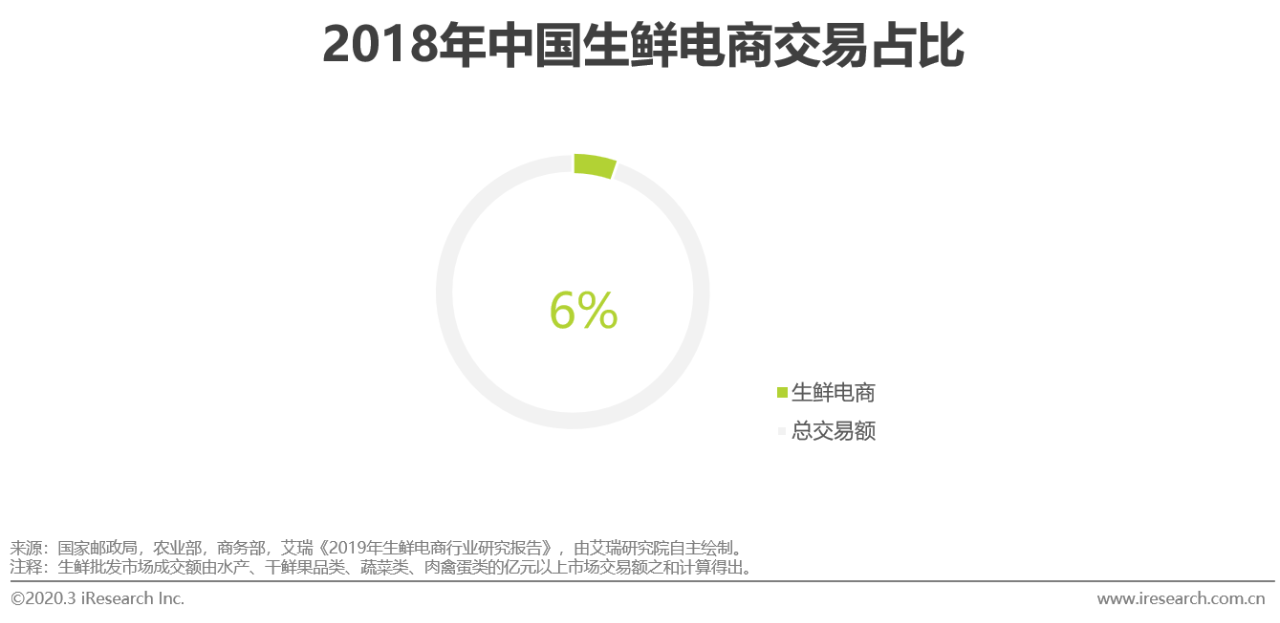

国内自上世纪八十年代改革开放起才正式打开生鲜农产品流通市场,流通主体的经营能力、规划化能力,流通效率、供应链基础设施等发展时间都较为短暂。在政策的推动和经济发展的多重条件下,国内已逐渐形成了以批发市场为中心,零售市场和超市为基础的流通模式。2012年以来爆发了生鲜电商和新零售等多种以线上化或线上线下一体的生鲜渠道模式,但从宏观来看,国内的流通渠道仍处于以批发市场和中间商为主的线下运作模式,线下渠道为生鲜农产品带来的品牌影响相对有限,而线上流量能给生鲜品牌化、标准化提供生长空间,通过多渠道融合来赋能生鲜品牌或将成为未来最优策略。

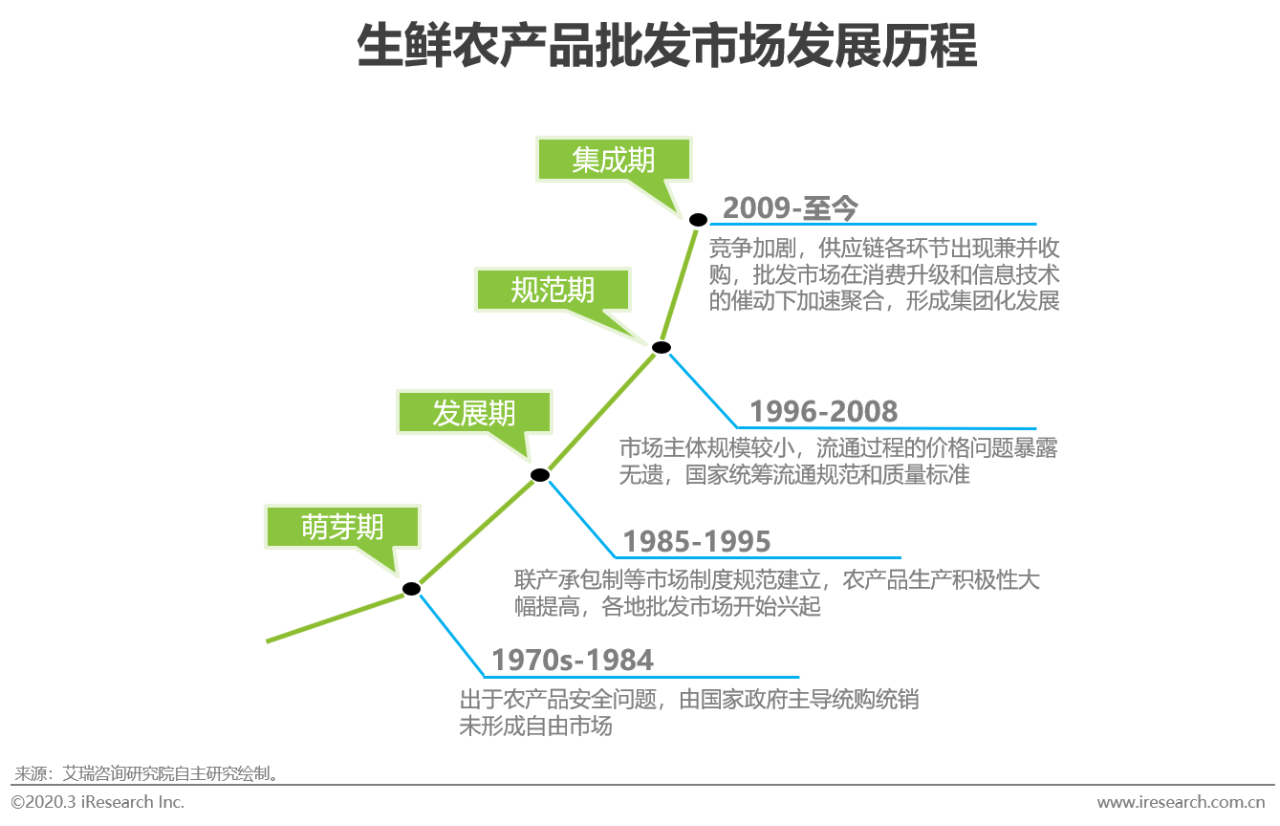

批发市场的发展与特点

生鲜农产品批发市场自20世纪70年代以来经历了多个发展阶段,在内部政策规范强化和外部市场竞争融合的多股力量下,逐渐摆脱低效能、高成本的运作形态走向成熟,但相比发达国家成熟的批发市场模式,依旧有较长的路要走。

生鲜电商的渠道变革:重塑生鲜流通价值链

尽管生鲜电商模式上线以来屡遭质疑,但必须承认电子商务对于生鲜农产品流通效率提升、交易成本优化、供应链品控管理优化等多个环节有着巨大的价值。生鲜农产品不同于其他商品交易,安全品质的鉴别困难导致了生鲜农产品的渠道优势在线下,而生鲜电商正在寻求电商模式背后的包括供应链管理、标准化认证、交易金融以及生鲜品牌建设等一系列延伸价值,通过重塑用户心中的生鲜信用标准来改变价值链。

生鲜农产品物流

市场空间巨大,发展升级步履维艰

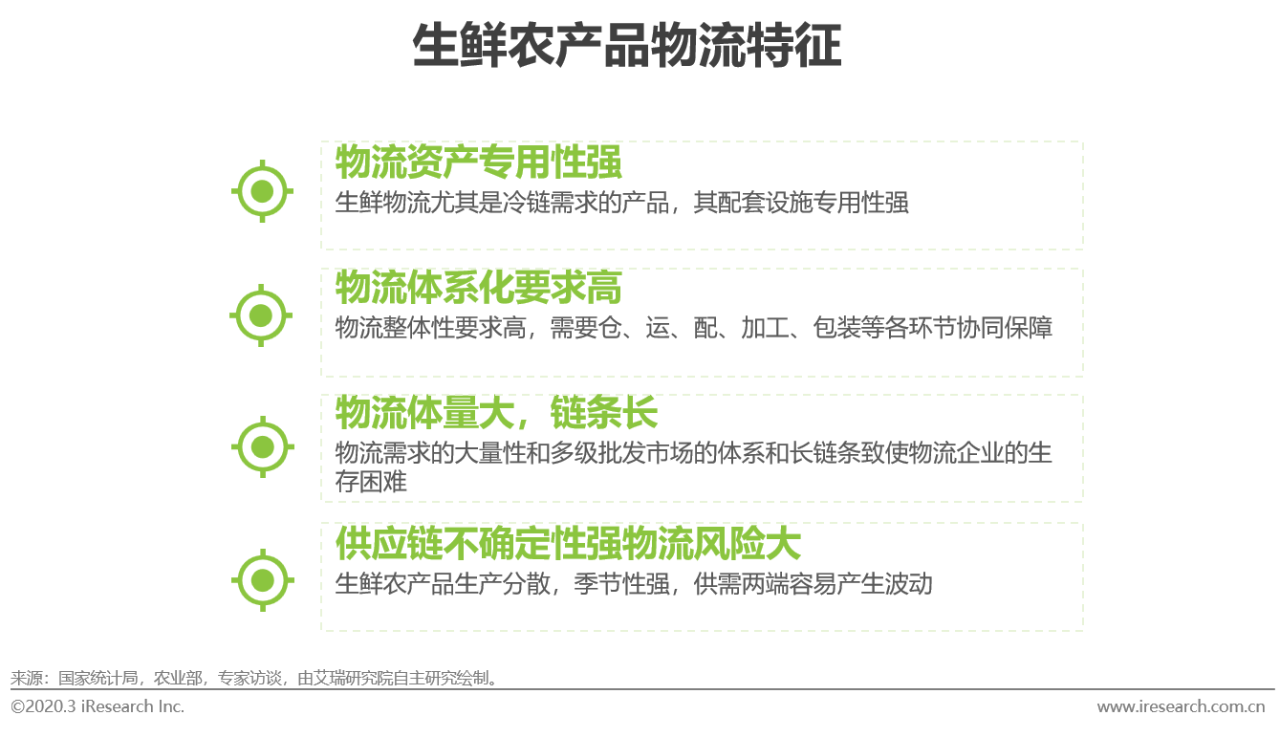

由于生鲜农产品自身具有鲜活性、难存储、易腐坏等特点,决定了生鲜农产品物流不同于一般物品的运输。为了保障生鲜农产品的质量,其物流配套(如冷库、冷藏车、温湿监测仪器等)设施必须有针对性的购置和使用,对全链条的监控实施标准有很精准的要求。同时生鲜农产品是消费必需品,需求弹性小,物流规模大且物流类型复杂。生鲜农产品的物流规模超过万亿元,但冷链水平仍旧较低,有巨大的发展升级空间。

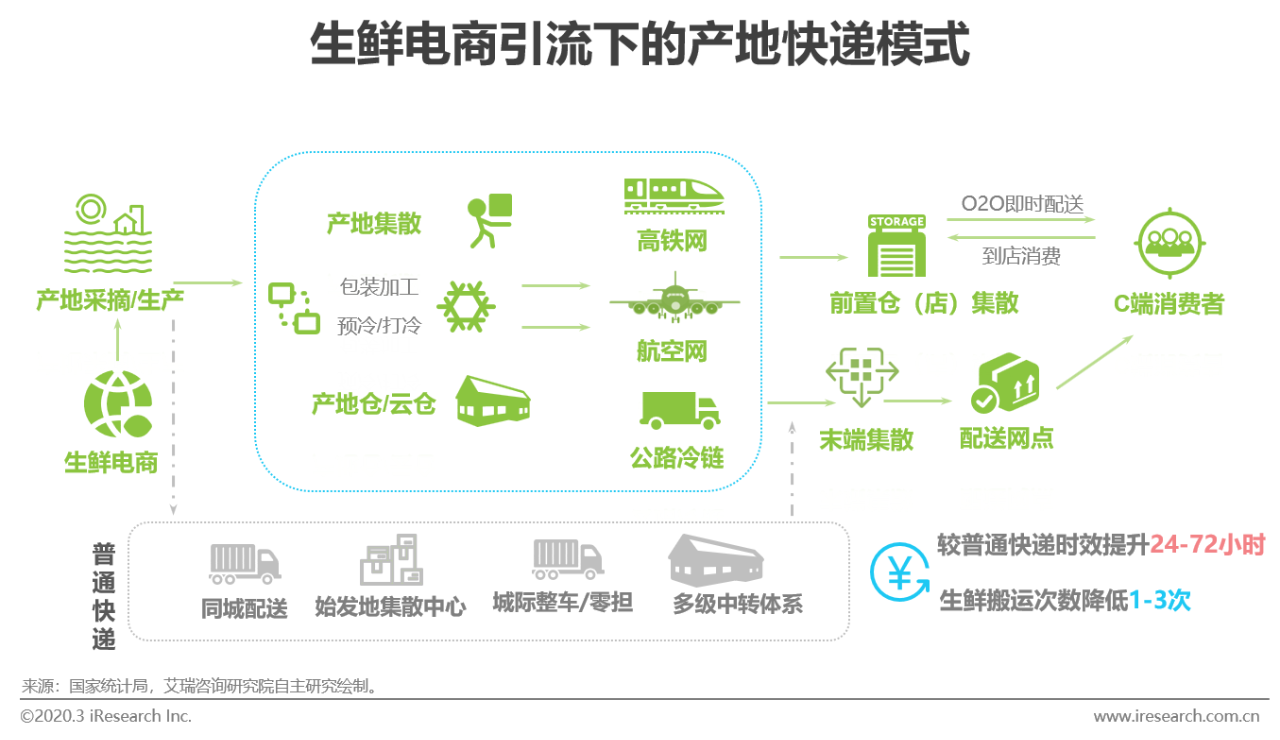

电商助力新产地快递模式

在生鲜电商的催动下,各类鲜果鲜品相继走向大众视野。而随着快递运营的成熟和国家空铁货运网络的完善,已经完全可以支撑起由产地到C端消费者之间的直供物流链条。产地生鲜快递模式较普通快递时效有了极大的提升,在鲜度和损腐率上也比传统运输质量高出一截。

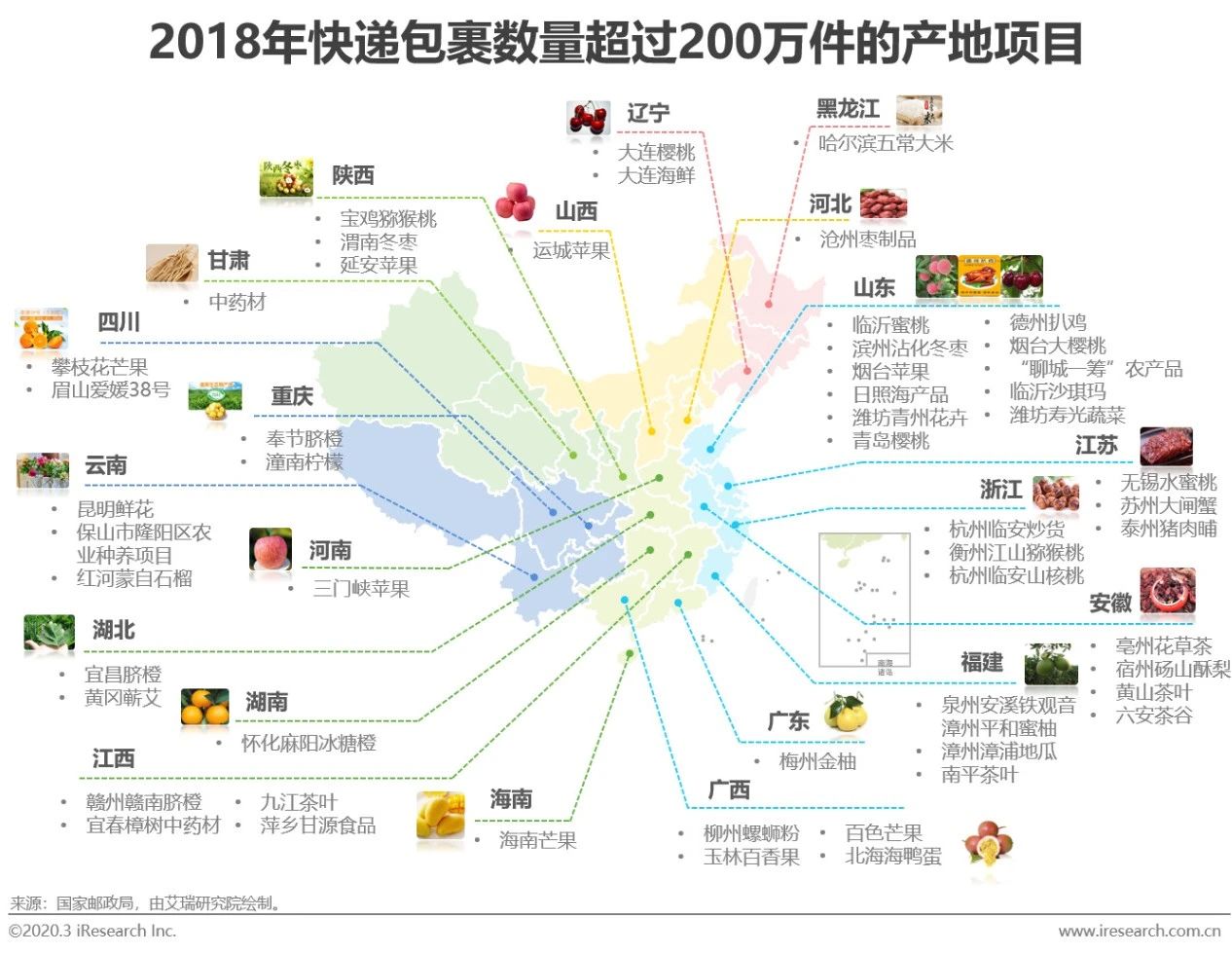

产地快递模式

中国产地生鲜快递分布图

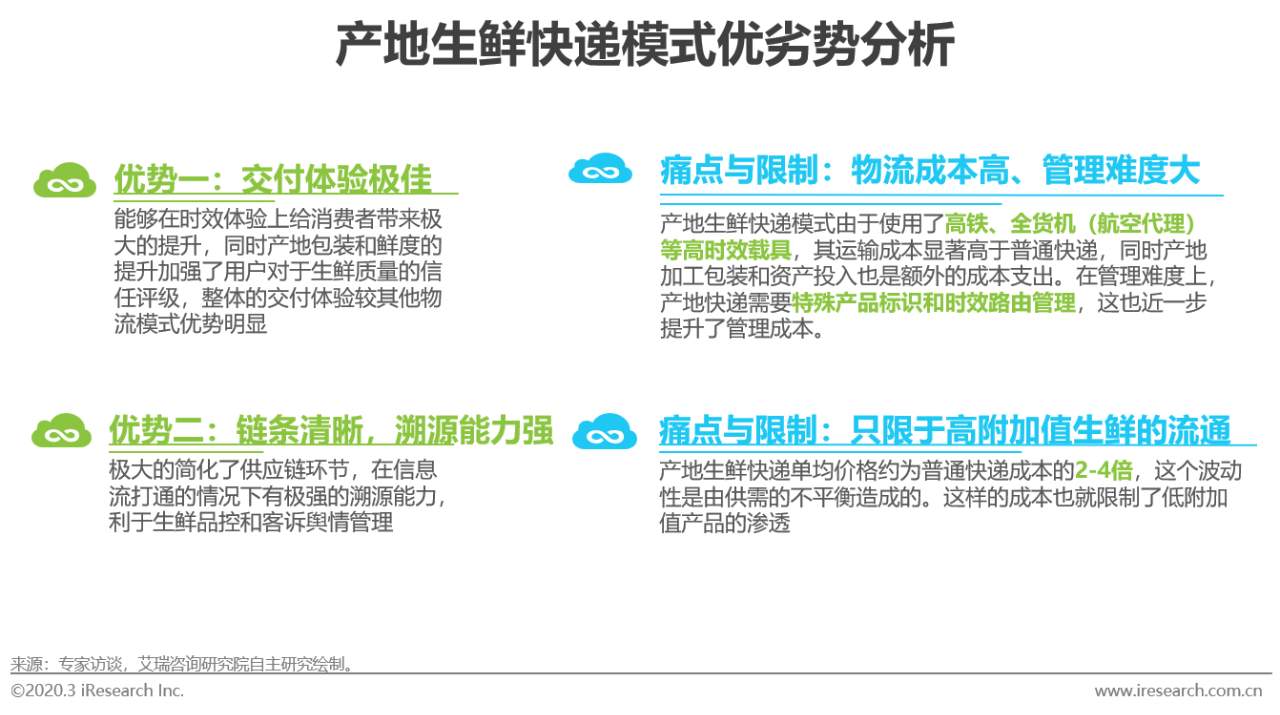

利与弊:产地模式或将加快特产生鲜品牌的形成

生鲜电商的出现极大的缩短了产地与消费者之间的供应链条,产地快递模式应运而生,其特点十分显著,凭借着强大的时效保障和优质的食用鲜度迅速的占据了消费者的心智,整体链条溯源能力极强,较普通快递在生鲜品控和客情管理上有着巨大的优势。但痛点与限制也十分明显,高昂的物流成本和极具难度的管理造成了这种模式无法在所有生鲜品类中都胜出,目前仅是针对一些如阳澄湖大闸蟹、烟台樱桃、茂名荔枝等高附加值生鲜。

生鲜农产品发展趋势

多元化市场下物流与品牌的发展机会犹存

物流与供应链发展策略

深入产地,从增值环节挖潜生鲜品牌价值

生鲜农产品流通链优化的过程中,不仅是生产者/生产企业,而是给给各参与者都留出了品牌建设的空间。物流端凭借对供应链质量和交付过程的掌控,或能从中寻找新机。深入生鲜产地,协助优化生产模式,把握流通链条和增值环节(加工包装分选等)等策略都将成为建设物流生鲜品牌的助力方式。

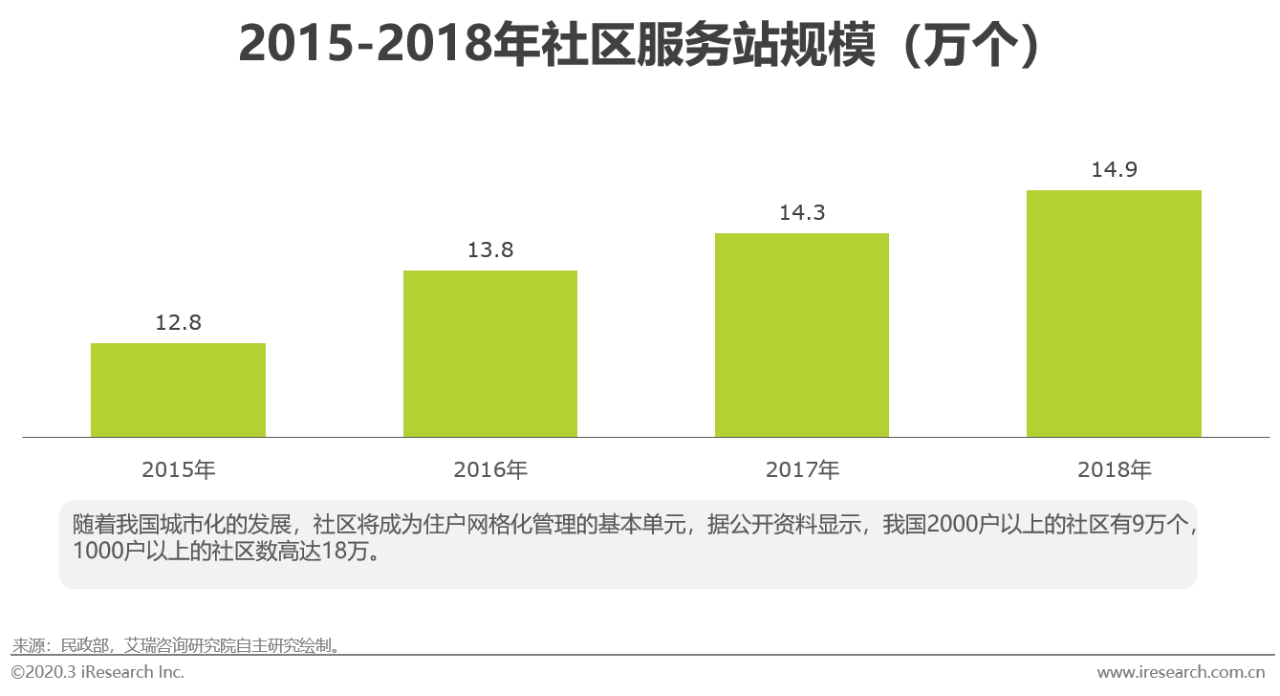

攻入社区,搭建灵活高效的末端冷链配送体系

随着超市、便利店、生鲜卖场以及B2C电商、O2O平台等模式的快速发展,线上线下渠道融合已经是生鲜供应链的大势所趋。在这样的发展趋势下,未来的前置仓网络和农超直供模式的单点物流量将会近一步提升,限制条件打开将释放城市生鲜配送的物流潜力,未来冷链城配和宅配体系将得到巨大的发展。